外国に送金するために銀行間で行っている「コルレス契約」とは?

今回は「コルレス契約」と呼ばれる、銀行相互間の為替取引契約の方法についてご紹介いたします。

貿易用語の中でも普段は耳にすることの少ないコルレス契約ですが、貿易取引では必ず発生する国際決済(海外銀行とのお金の受払い)にまつわるお話ですので、ぜひこの機会に頭に入れておきましょう。

まずは国内の銀行間決済について理解しよう!

貿易取引のお金の受払いには「外国為替」が大きく関わっているのですが、まずは“そもそも「為替」とは何?”というところから説明していきましょう。

「為替」とは、現金を直接移動させることなく、資金移動の指図だけでお金を動かすこと。実は、みなさんも利用されたことのある「銀行振込」は、為替の一例でもあるのです。

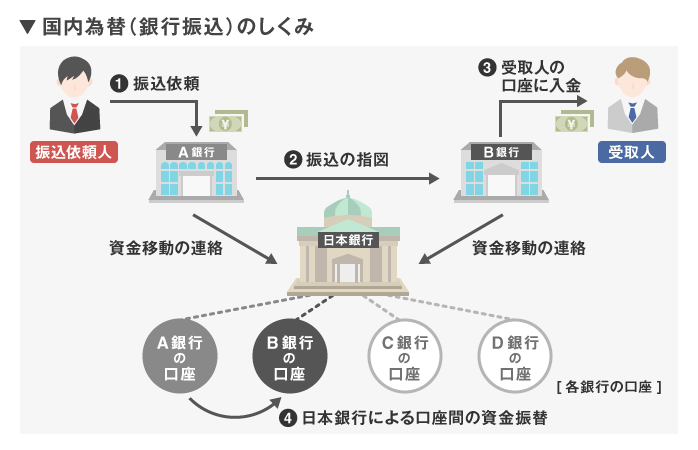

では、国内の銀行振込がどのように行われているか、下図とともに流れをご説明します。

国内の振込では、銀行(A)から銀行(B)へ現金を送るのではなく、振込の指図だけを電信で送って、お客さんに対してお金の受払いを行っています(①〜③)。

当然、銀行AとBのあいだには貸し借りが発生するのですが、この銀行間の貸し借りは、国内すべての銀行が開設している日本銀行(中央銀行)の当座預金口座間で資金を振り替えることにより清算されます(④)。

海外銀行との決済のために結ぶ「コルレス契約」

ところが、外国への送金など国をまたがった「外国為替」では、日本銀行の役割をしてくれる中央銀行のような組織がありません。

そこで、国際為替業務を行う銀行では、各銀行同士で個別に契約を結んで、一つひとつ清算方法を決めているのです*。この契約を「コルレス契約(Correspondent Agreement)」といいます。

*手形の取り立て依頼、信用状(L/C)の授受、送金の支払委託など、さまざまな決済処理についてどのように対応するかを取り決めます。また、その契約を結んだ相手先銀行を、「コルレス銀行」または「コルレス先」といいます

「外国為替」の決済では、海外の銀行に預金口座を開設することが必要で、その口座に入出金(資金の振り替え)を行うことで決済します。

しかし、銀行顧客の送金先がすべてコルレス銀行とは限らず、ひとつの銀行がすべての海外銀行に口座を開設することは、現実的に難しいもの。

そこで各銀行は、海外との送金取引において送金先銀行が自行のコルレス先でない場合、その銀行と取引のあるコルレス銀行に送金指示を出して、間接的に送金を行っています。

その意味でコルレス銀行は “海外送金における中継地点” とも言われるのです。

既にお気づきかもしれませんが、この仕組みは前半にご紹介した「国内の銀行振込(国内為替)」と似ていますよね。

国際決済において、日本銀行(中央銀行)のような国家機関はありません。しかし、外国為替取引においては、コルレス銀行が国内為替での中央銀行と同様の役割を果たしているのです。

ちなみに、コルレス銀行の中で、決済のための預金勘定を設けている銀行を「デポジタリーコルレス(Depository Correspondent)、設けていない先を「ノン・デポジタリー・コルレス(Non-Depository Correspondent)」ということも、併せて覚えておきましょう。

■「貿易・海外営業事務」関連記事一覧

「シゴ・ラボ」では、貿易取引に関する用語や知識など、貿易事務を目指す方にも役立つ記事を多数ご紹介しています。その他の記事も、併せてこちらからチェックしてみてください。

■ 貿易業界で働くための貿易用語チェックリスト【入門編】

貿易事務を目指す方に向けて、現場でよく使われる「まずこれだけは覚えておきたい」貿易用語を、ひとつのeBookにまとめました。こちらからダウンロードできますので、活用してみてくださいね。

参考サイト: