消費税とは?不課税・非課税・免税の違いって?基本をわかりやすく解説

企業には消費税を納める義務がありますが、経理の方にとっては、課税まわりの処理が複雑で混乱することもありますよね。

その中でも、消費税がかからない取引である「不課税」「非課税」「免税」の違いがよくわからないという方は多いようです。

そこで今回は、消費税がかからない3種類の取引について、それぞれ比較しながら分かりやすくご紹介します。

- 目次

- そもそも消費税とは

- 「不課税」と決められたものには、消費税がかからない

- 課税対象でも「非課税」と決められたものは、例外的に消費税が発生しない

- 「免税」と決められたものにも、消費税はかからない

- 違いを理解して、正しい経理処理を心がけよう

そもそも消費税とは

令和元年(2019年)10月1日より消費税率が10%へ引き上げられたことから、消費税に関する対応を進めている現場も多いのではないでしょうか。この機会に、ぜひ消費税に関する知識を増やしておきましょう。

そもそも消費税とは、国内で取引される商品やサービスなどに対して課される税金のこと。商品やサービスを消費した人(消費者)が負担し、納税義務者である事業者が納める「間接税(税金を支払う人と納税する人が異なる税金)」のひとつです。納税の流れとしては、以下の通りです。

消費税の納税の流れ

- 商品を仕入れる際に、事業者が消費税分を支払う。

- 販売時、事業者は代金に消費税を上乗せして回収する。

- 売上にかかる消費税額から、仕入れにかかる消費税額を控除したものを税務署へ納付する。これを「仕入税額控除」と呼ぶ。

しかし、すべての取引に消費税がかかるわけではありません。それが、今回のテーマである「不課税」「非課税」「免税」の3種類の取引です。

「不課税」と決められたものには、消費税がかからない

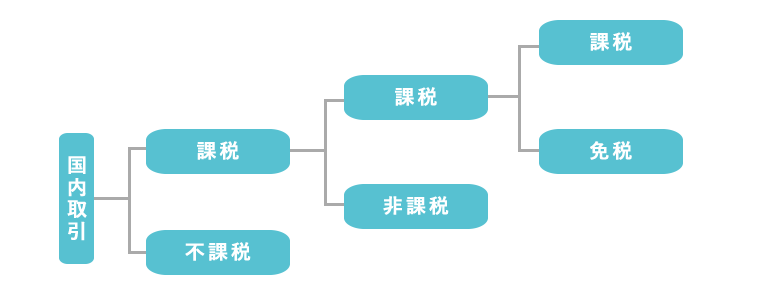

すべての国内取引は、「課税取引」「非課税取引」「不課税取引」「免税取引」の4種類に分けられます。以下の図を参照しながら、それぞれの特徴を押さえていきましょう。

取引は、大きく「課税」と「不課税」の2つに分かれる

上の図を見てわかるように、まず取引は消費税がかかる「課税取引」と、かからない「不課税取引」に分けられます。

「不課税」とは、そもそも消費税の課税対象にならない取引。まずは、課税取引と不課税取引がどのように分けられるか、整理していきましょう。

課税(消費税あり)

消費税は、「国内で事業者が事業として対価を得て行う資産の譲渡」や「輸入取引」に対して課税されます。詳しくは、国税庁サイト『課税の対象』も併せてチェックしてください。

不課税(消費税なし)

上記の課税対象に当たらない国外取引や、「事業として行われていない」「対価を得て行わない寄附や譲渡や贈与」は不課税取引となり、消費税はかかりません。

<消費税の課税対象とならないものの例>

・給与・賃金:労働の対価であり、「事業」として行う資産の譲渡等の対価に当たらない

・無償による試供品や見本品の提供:対価の支払いがない

・株式の配当金や出資分配金:株主や出資者の地位に基づいて支払われる

課税対象でも「非課税」と決められたものは、例外的に消費税が発生しない

不課税と非課税は、税がかからない取引という点は共通していますが、その背景に大きな違いがあります。両者の違いをきちんと理解し、意味を混同しないようにしましょう。

- 不課税…そもそも消費税の課税対象にならない取引

- 非課税…本来は課税対象であるが、例外として税がかからない取引

先ほどもご紹介したように、消費税とは国内での消費にかかる税金です。課税対象となる取引の中でも、①消費税の性格になじまないもの(ex.消費が予定されていないなど)や、②政策上、課税が適当でないとされるものは、例外的に消費税を課さない「非課税取引」に分類されます。

では、どのような取引が非課税にあたるのかを、それぞれの理由別に見ていきましょう。

① 消費税の性格になじまない取引

- 土地の譲渡、および貸付け(*土地・住宅ともに一部消費税の課税対象となる場合もあります)

- 有価証券などの譲渡

- 商品券などの譲渡

- 預貯金の利子

② 政策上、課税することが適当ではない取引

- 社会保険医療

- 介護保険サービスの提供・助産

- 埋葬料

- 住宅の貸付け

非課税取引の例について、さらに詳しく知りたい方は、国税庁サイト『非課税となる取引』を参照してください。

なお、さきほど「仕入税額控除」についてご紹介しましたが、非課税の場合はそもそも「消費税が発生しない」ことから、原則として仕入税額の控除をすることはできません。ここも間違えやすいポイントですので、処理を間違えないように気を付けてくださいね。

「免税」と決められたものにも、消費税はかからない

消費税とは、国内で「消費」されるものに対して発生する税金ですが、国内で提供された商品やサービスであっても免税対象となる輸出取引に、次の2種類があります。

輸出(または輸出に類似する)取引における輸出免税

国際輸送や国際郵便など、外国にある事業者に対してサービス提供を行う場合。

輸出物品販売場(免税店)における輸出免税

日本に居住していない外国人旅行客などに対して、免税対象となる物品を一定の方法で販売する場合。免税店などはこちらに該当します。

不課税や非課税との違いは、「発生した消費税が免除される」というところ。免税の免は「免除」を意味すると覚えておきましょう。なお、理論上は「免税とは、税率が0%の状態を意味し、仕入れにかかった消費税を控除できます。

原則仕入税額を控除できない非課税取引との違いも再度、確認しておきましょう。

違いを理解して、正しい経理処理を心がけよう

消費税の概要や、0%課税の取引、課税対象とならない取引の違いについて、ご理解いただけたでしょうか。複雑に感じるかもしれませんが、「この場合はどう処理するのが正しかったかな?」と判断に迷ったときには、本記事や国税庁のサイトで確認し、正しい処理を心がけてくださいね。

経理関連記事一覧

シゴ・ラボでは、その他にも経理業務で役立つ記事を多数紹介しています。日常業務で困ったときは、ぜひこちらからチェックしてみてくださいね。

実務で役立つ!頻出・経理用語100

経理として働き始めたばかりの方にオススメしたいのが『実務で役立つ!頻出・経理用語100』。日々の業務や毎月の経理イベントで役立つ基本的な経理用語について知ることができます。無料で利用できますので、こちらからダウンロードしてくださいね。