【未経験】決算への道は「転記」から始まる

今回は、会計業務の基本作業「転記」についてご紹介します。正しい決算書を作るためには、正確な転記をすることが何よりも重要。転記の基礎知識を理解すると、より正しい決算書の作成につながりますので、しっかり頭に入れていきましょう。

正しい「転記」は決算を成功させるための第一歩

転記とは、記載された事項を他の場所に書き写す作業のこと。以下で紹介する会計業務においては、勘定科目ごとに仕訳をした取引を、総勘定元帳(GL)へ書き写す作業のことを指します。

すべての取引は「借方」と「貸方」に分けて仕訳帳に記録するのですが、取引内容が日付順に記載されている仕訳帳では、「いくら仕入れたのか」「現金がどれほどあるのか」といった情報をパッと把握できません。

そこで、総勘定元帳を作って、勘定科目を見れば残高を確認できるようにするのです。

貸借対照表(B/S)や損益計算書(P/L)、キャッシュフロー計算書(CS)といった財務諸表(いわゆる決算書)を作成する際には、総勘定元帳が必要になります。

つまり、決算(年次決算)という大きな目標をクリアするための第一歩が「仕訳」であり「転記」だということ。ミスが許されないたいへん重要な作業ですから、しっかり覚えておきましょう。

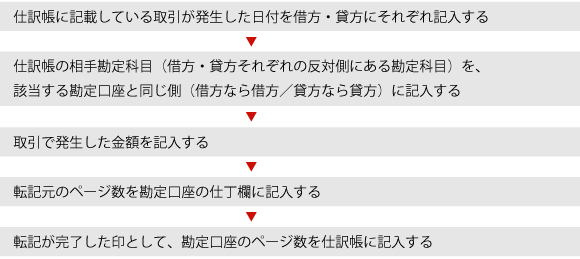

転記の流れは「習うより慣れろ」

転記の流れは以下のとおり。最初はわかりにくいかもしれませんが、ルールはいたってシンプルです。

仕訳に基づいて転記をしてみよう

実際の仕訳から、転記のやり方を見ていきましょう。

例として、「3月14日に消耗品1,000円を購入し、うち400円は同時に現金払い、残りの600円は翌月支払いとした」取引について見ていくと、仕訳は以下のようになります。

| 借方 | 貸方 | ||

| 消耗品 | 1,000 | 現金 | 400 |

| ― | ― | 未払金 | 600 |

次はこれを総勘定元帳に転記します。仕訳帳の借方に記載されている勘定科目はそのまま借方、貸方はそのまま貸方へ書き写すことになっています。

| 消耗品 | |||||||

| 日付 | 摘要 | 借方 | 仕丁 | 日付 | 摘要 | 貸方 | 仕丁 |

| 3/14 | 諸口 | 1,000 | 2 | ||||

| 現金 | |||||||

| 日付 | 摘要 | 借方 | 仕丁 | 日付 | 摘要 | 貸方 | 仕丁 |

| 3/14 | 消耗品 | 400 | 2 | ||||

| 未払金 | |||||||

| 日付 | 摘要 | 借方 | 仕丁 | 日付 | 摘要 | 貸方 | 仕丁 |

| 3/14 | 消耗品 | 600 | 2 | ||||

このケースだと、消耗品の相手勘定が複数(現金と未払金)になっています。こういう場合は、相手勘定のところに「諸口(しょくち)」と記入することがルールとなっています。

転記まで完璧に習得して初めて一人前!

いくら仕訳が完璧にできたとしても、転記でミスをしてしまったら台無しです。誤った帳簿を作成してしまわないよう、転記も完璧に習得しておきましょう。

■「経理」関連記事一覧

「シゴ・ラボ」では、他にも経理の方々のスキルアアップに役立つ記事を多数ご紹介しています。その他の記事もこちらから、チェックしてみてください。

■ 【経理用語集】実務で役立つ!頻出・経理用語100

「実務で役立つ!頻出・経理用語100」は、経理初心者の方や経理としてステップアップしたい方のための経理用語集。日々の業務でよく使われる基本的な用語を100個ピックアップし、わかりやすく解説をしています。こちらからダウンロードして利用してみてくださいね。

参考サイト: