借方・貸方の違いって?貸借対照表の見方や勘定科目などの 基本知識を解説

複式簿記の超基本!「借方・貸方(かりかた・かしかた)」

今回の経理用語は「借方・貸方」。

経理業務をスタートするうえで、まず覚えておかなければいけない用語であり、基本的なルールです。

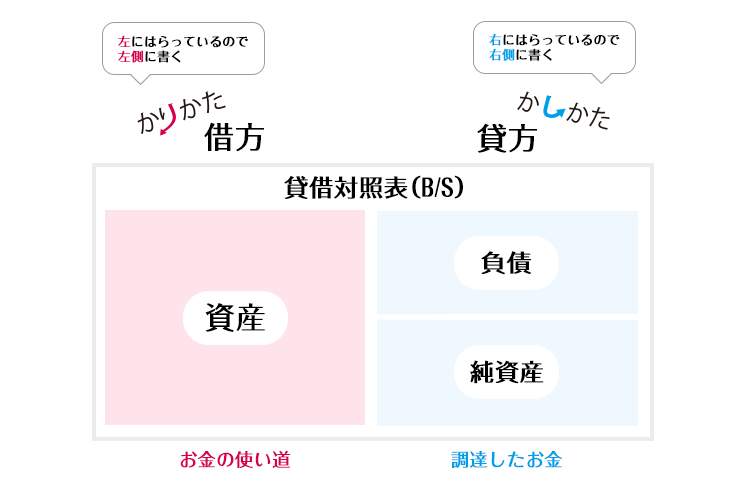

取引が発生したときは、その取引を勘定科目別に分けて帳簿に記入(記帳)していきます。このとき、勘定科目を記載する伝票や帳簿の左側を「借方(かりかた)」、右側を「貸方(かしかた)」といいます。

「借方」は資産の増加および費用の発生を計上するもので、「貸方」は負債や純資産の増加および収益の発生を計上します。貸借対照表においては、左側の「借方(お金の使い道)」と右側の「貸方(調達したお金)」が必ず一致するように記載します。

ちなみに、この取引を記録する作業のことを「仕訳(しわけ)」といいます。

ごく一般的な取引であれば、

「増えた(発生した)のが借方=左」

「出ていったのが貸方=右」

と覚えておけばOKです。

たとえば、現金100円で消耗品を買った場合、借方に「消耗品費100円」、貸方に「現金100」円と書きます。

| 借方 | 貸方 |

| 消耗品費 100円 | 現金 100円 |

借方と貸方の金額は必ず一致しなければいけません。

たとえば、財布から400円出してケーキを買ったとき、

「お財布の中から現金400円が出て行く」と

「手元に400円のケーキが現れる」という2つの事柄は同時に発生します。

貸借対照表では、この2つの事柄を左右で説明しているのです。

ちなみに、各勘定科目の借方貸方記入のきまりに「仕訳法則」というものがあります。この項目は絶対に左側、これは右側、というもの。しかし、これが大変ややこしく「増える=左」「減る=右」というシンプルな割り振りでは収まらなくなります。

経理未経験者の方は、ひとまずは「借方=左」「貸方=右」で、左右の金額は一致するということも覚えておきましょう。

| 経理用語ミニミニ豆知識 |

|---|

| なぜ、借方が左で貸方が右なのでしょうか?これは複式簿記が、14世紀頃のイタリア商人によって生まれたことが由来です。「お金を出す」側(銀行家など)と、「お金を出してもらった」側(冒険家など)という出資の関係が生まれたこの時代、銀行家が「借りてくれた人」と「貸してくれた人」のリストを左右でつけた習慣が残ったのだそう。

ちなみに、複式簿記はイタリアから英語圏に伝わり、さらにそれを日本語に訳したのが福沢諭吉です。 |

借方と貸方は、理解するまで時間がかかりますが、慣れたら分かりやすい仕組みです。専門用語が多い経理のお仕事ですが、混乱しそうなときは数学の方程式と同じように「これはこういうもの!」と覚えておくのも良いでしょう。

関連記事

よくあるご質問

-

Q.「借方」「貸方」の違いは?

A.勘定科目を記載する伝票や帳簿の左側を「借方(かりかた)」、右側を「貸方(かしかた)」といいます。「借方」は資産の増加および費用の発生を計上するもので、「貸方」は負債や純資産の増加および収益の発生を計上します。 -

Q.「仕訳」とは?

A.貸借対照表においては、左側の「借方(お金の使い道)」と右側の「貸方(調達したお金)」が必ず一致するように記載します。この取引を記録する作業のことを「仕訳(しわけ)」といいます。